2025 年 10 月 21 日下午,山西财经大学智能管理会计研究院在积雅楼四层工商管理一级学科工作坊举办学术交流活动。本次论坛特邀首都经济贸易大学王钛宁副教授分享最新研究成果,题为《Estimating Corporate Investment Efficiency with Bias Correction: A Semiparametric Panel Model Approach》(带偏差修正的企业投资效率估计:一种半参数面板模型方法)。本次活动由研究院黄敏洁老师主持,研究院教师及部分研究生参与了本次论坛。

王钛宁副教授毕业于美国西弗吉尼亚大学经济学专业,在首都经贸大学国际经济管理学院常任副教授,博士生导师,兼任国际SSCI期刊Empirical Economics副主编。主要研究领域为非参数计量模型估计与假设检验随机边界模型、企业效率分析等。在《Econometric Theory》《Journal of Applied Econometrics》《Journal of International Money and Finance》《Macroeconomics Dynamics》《Empirical Economics》等国际知名SSCI期刊发表多篇学术论文,主持国家自然科学青年基金一项,参与国家自然科学基金面上项目一项。

王钛宁副教授围绕企业投资效率开展研究,强调将投资效率回归到相关公司财务变量的必要性,并探讨通过系统度量与分析投资数据保障研究的准确性。在文献综述部分,已有学者提出一种专门用于投资效率分析的新颖半参数模型,该模型可减轻估算偏差,精准识别企业“过度投资”“投资不足”“有效投资”三类状态并量化各自的发生概率,适用于多种效率分析场景、不同企业的绩效差异。此外,研究还以新古典投资模型为理论参照,指出该模型“完美资本市场下企业仅依托宾Q、销售增长率等变量进行有效投资”的假设与现实非完美市场存在适配性不足,为学术界构建半参数面板模型开展相关研究提供了方法支持。

王钛宁副教授以企业资本配置效率为核心切入点,系统阐述了传统企业投资研究中存在的模型局限与实证偏差问题。他指出,新古典投资理论假设下的 “完美市场” 与现实中 “非完美市场” 存在显著脱节,即企业因融资约束易导致投资不足,因代理成本易导致投资过度,但传统回归模型与随机前沿模型难以有效分离并量化这两类非效率投资。针对这一研究痛点,王钛宁副教授团队提出半参数面板模型,核心创新点表现为:一是将企业投资明确划分为 “投资不足”“投资过度”“有效投资” 三类潜在状态,对各类状态发生条件概率精准量化;二是放松传统模型对“托宾Q、销售增长率”等核心变量的线性假设,允许其通过未知函数体现非线性影响;三是摒弃传统模型对误差项的分布假设,解决了“投资不足与投资过度变量同时出现” 的矛盾,控制企业与时间双向固定效应,避免参数估计偏差。

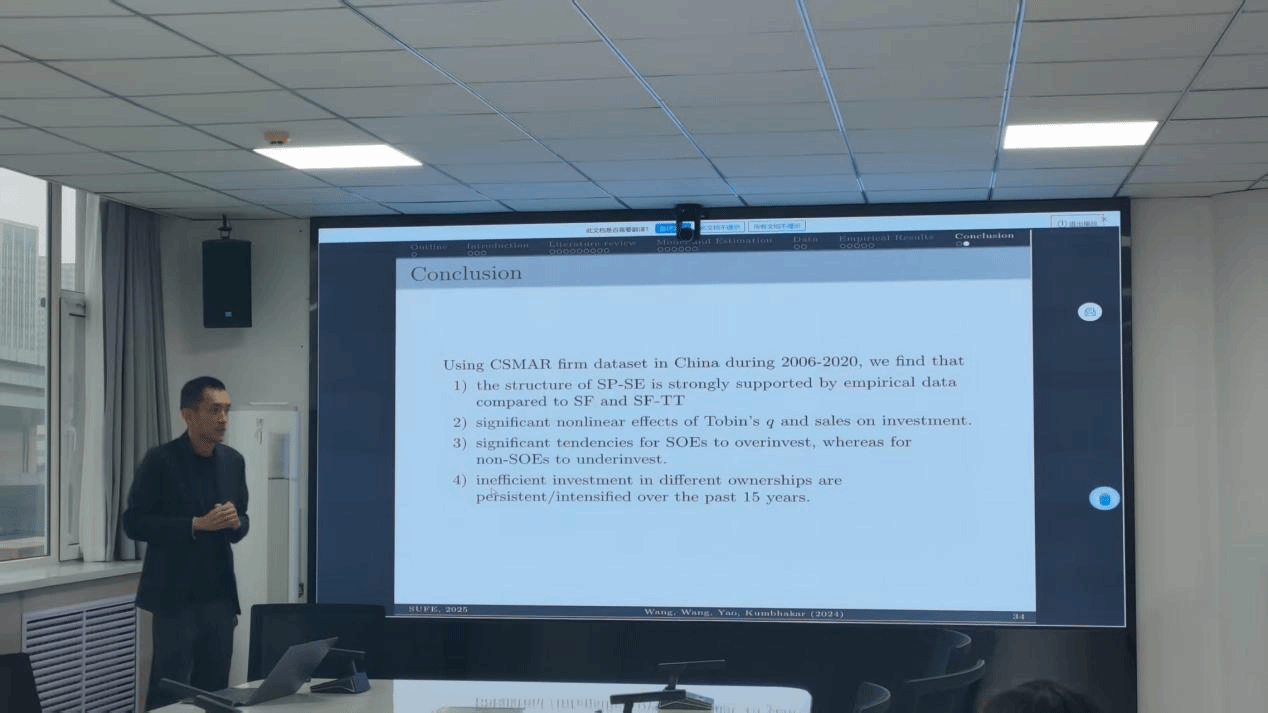

在实证分析环节,研究基于 2006-2020 年中国 A 股上市公司平衡面板数据进行检验。研究表明,第一,托宾 Q 对投资的影响存在“阈值效应”,当企业市值增长至一定水平后,企业更倾向于股票回购而非扩大投资,导致投资增速放缓;第二,从概率分布看,样本企业平均投资过度概率显著高于投资不足概率,有效投资概率较低;第三,产权性质差异对投资效率影响显著,国有企业更易出现投资过度,民营企业则受融资约束更易面临投资不足,且两类非效率投资现象在15年间呈现持续特征。

报告结束后,研究院教师开展深度讨论,针对模型设定、实证拓展与应用场景提出多个专业问题,王钛宁副教授逐一细致解答,形成高质量学术互动。针对“模型如何适配行业异质性研究”的问题,王钛宁副教授表示,当前研究基于全行业样本,后续可纳入行业虚拟变量或分行业估计,单独考虑新能源、高端制造等政策导向性强的行业。针对“投资不足与投资过度的实证识别”的判断问题,王钛宁副教授表示,通过“条件概率加权 + 阈值设定”改进识别逻辑。针对“模型能否纳入时间与个体交互项”的探讨,王钛宁副教授指出,目前模型已控制时间固定效应,后续可进一步拓展交互项设定,但需注意样本量与估计复杂度的平衡。

研讨最后,研究院教师对王钛宁副教授的精彩分享表示衷心感谢。本次学术交流活动有效拓宽了我院教师的学术视野,也为校际合作搭建了良好平台。未来,智能管理会计研究院将持续邀请海内外知名学者开展线下专题交流,不断加强科研团队建设,提升学术创新能力,为推动国家经济高质量发展与助力山西地方经济转型贡献学术智慧与力量。

供稿:张珂菲

责编:张琪

复审:任志元

终审:郭婧